2Q26 Mobile DRAM合约价续强,压缩智慧手机产量

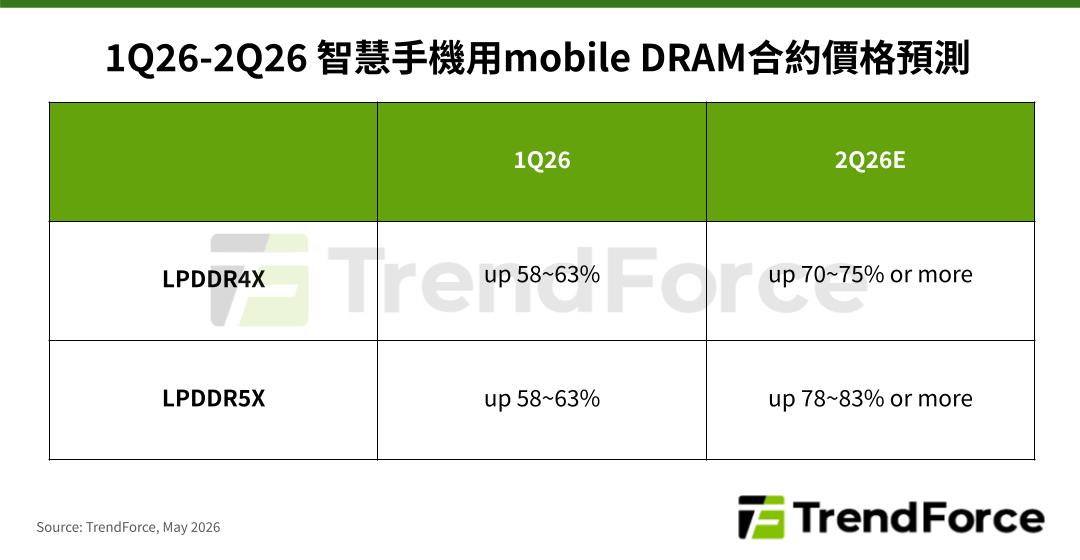

根据TrendForce最新记忆体调查,2026年第二季 Mobile DRAM合约价持续大幅上扬,智慧手机品牌面临更沉重的成本压力。其中,韩系两大原厂价格策略出现分化。Samsung倾向一次到位,涨幅相对显著;从SK hynix目前提供的临时报价来看,涨幅相对温和,采循序垫高的策略,预估五月下旬才会完成定价。整体而言,TrendForce预估第二季LPDDR4X平均销售单价(ASP)将至少季增70–75%,LPDDR5X则季增78–83%。

值得注意的是,连续数季的高额涨幅使手机品牌成本压力日益沉重。在此环境下,除了压缩2026年智慧手机全年生产总数外,品牌厂于2025年底与原厂签订的LTA位元采购量恐怕也将难以达成。

高价时代重塑智慧手机DRAM规格,大容量配置受抑

在高价DRAM常态下,手机端被迫重新调整规格配置。高阶以12GB为主,16GB缩减;中阶回归8GB核心;低阶收敛至4GB为主。随2GB/3GB逐步淘汰与低配机减产,2026年全球平均容量仍推升至8.5GB,年增10%。

这场由供给端强势主导的记忆体价格战,将于未来几季持续对全球手机产业施加深远且沉重的压力。TrendForce指出,手机品牌被迫采取更积极的因应策略,包括协调App开发业者调降对记忆体容量的耗用、发展更多依赖云端资源的服务模式,唯有从软体、系统架构同步著手,才能在成本压力与需求放缓的双重挑战下,维持营运韧性与品牌竞争力。